Luiz Gonzaga Belluzzo, André Luiz Passos Santos, Nathan Caixeta e Murilo Tambasco¹

O setor aéreo é, sabidamente, um relevante vetor de desenvolvimento econômico que movimenta uma complexa cadeia de atividades produtivas, desde a montagem e manutenção da infraestrutura urbana e aeroportuária, a indústria de aeronaves e o serviço de transporte aeroviário, elemento indispensável para a integração territorial e a logística produtiva do país.

Em todo o mundo, a dinâmica do setor apresenta uma natureza peculiar: por um lado, é altamente intensiva em capital, necessitando de pesados volumes de investimento e larga disponibilidade de capital de giro para suportar os custos de operação; por outro, a demanda por serviços de transporte aéreo é extremamente flexível às variações dos preços das tarifas, da renda disponível das famílias e da expectativa de demanda das empresas dependentes do transporte de cargas.

No setor aéreo brasileiro, o desafio de conciliar expansão, controle de custos e rentabilidade é amplificado pela elevada exposição às condições macroeconômicas domésticas e ao cenário internacional, que torna a estrutura de custos particularmente sensível às oscilações do câmbio, do preço internacional do combustível — em especial o Querosene de Aviação (QAV) — e das taxas de juros. Inserido em cadeias globais de suprimento e financiamento, o setor opera com insumos, contratos e obrigações amplamente dolarizados, enquanto parcela relevante das receitas permanece em moeda local, configurando uma assimetria estrutural que limita a sustentação de margens confortáveis em diferentes ciclos da economia.

Para analisar a dinâmica e os condicionantes estruturais dos custos da aviação no Brasil, utilizamos dados da ANAC entre 2009 e 2025, decompostos por fontes de custo e ponderados pela participação de cada uma das empresas na receita operacional líquida do setor, com o objetivo de avaliar sua composição, sensibilidade, defasagens de impacto e evolução ao longo do tempo.

.

Os custos em moeda estrangeira representam 71,4% do total do setor, de modo que cada variação de 1% no câmbio eleva o custo agregado em cerca de 0,71%. Como apenas 17,5% das receitas são denominadas em moeda estrangeira, essa assimetria gera uma perda de margem de aproximadamente 0,54% a cada 1% de depreciação cambial, exigindo um reajuste médio de 0,89% no tarifa-média (yield) para recomposição da rentabilidade, o que, nas condições do mercado brasileiro, implica uma retração estimada da demanda de 1,16%.

A dependência dos custos em moeda estrangeira decorre, sobretudo, do combustível (QAV), que responde por 36,5% do custo total, dos demais custos dolarizados, que somam 22,4%, e dos juros externos associados a operações de leasing, que representam 11,2%. Enquanto o custo do QAV é determinado principalmente pelos preços internacionais do petróleo, os encargos financeiros externos refletem a política monetária norte-americana, e os demais itens absorvem diretamente as variações cambiais.

Em relação aos custos em moeda nacional, o peso dos que são ligados às variações da Taxa SELIC, determinada pelo Banco Central do Brasil, representam 7,1% do total em função da elevada necessidade de capital de giro, da emissão de títulos privados (debêntures) e das garantias contratuais exigidas nos contratos de leasing e de manutenção da frota de aviões.

Entre os vetores internos de custo, a indexação aos preços domésticos responde por 4,8% do total, incidindo, principalmente, sobre salários e contratos reajustados pelo INPC e pelo IGP-M, como locação de hangares, manutenção e terceirização de serviços aeroportuários. As elevações desses índices de preços tendem a produzir efeitos mais persistentes do que as reduções, gerando uma defasagem aproximada de 0,03% sobre o custo total, em razão do carregamento dos aumentos nas renovações e contratações contratuais.

Já a carga tributária efetiva líquida representa 5,6% dos custos, resultante de uma incidência bruta de 7,2% — que inclui ICMS, PIS/COFINS, ISS, contribuições previdenciárias e tributos sobre operações de leasing — parcialmente compensada por isenções que reduzem esse peso em 1,6 p.p., com destaque para os regimes especiais aplicados aos impostos de importação e à redução ou isenção do ICMS sobre o QAV, que ajudam a mitigar a pressão dos custos em moeda estrangeira.

Dado que o combustível responde por 36,5% da estrutura de custos, a tributação incidente sobre esse insumo assume papel estrutural na determinação do custo total, ainda que seu preço de referência acompanhe padrões internacionais. As diferenças relevantes emergem sobretudo nas etapas de logística e tributação. Caso, por exemplo, do ICMS sobre o QAV, que por não ser plenamente recuperável, acaba por se incorporar permanentemente à estrutura de custos das companhias, influenciando inclusive decisões operacionais, como a localização de hubs e o planejamento de rotas.

Os demais custos operacionais correntes, que representam cerca de 5% do custo total, reúnem não apenas despesas recorrentes com pessoal e serviços, mas também os dispêndios necessários à manutenção do cronograma de investimentos. No período analisado, o custo ponderado de capital do setor oscilou entre 10,5% e 16,8%, com média de 12,4%, exigindo um volume de investimentos da ordem de 6,5% da receita operacional líquida para sustentar um retorno operacional capaz de compensar o custo de capital.

Isso significa que, apenas para manter a operação economicamente viável, o setor necessita investir cerca de US$ 793 milhões por ano (a valores de 2025), montante que, desde a pandemia, tem superado a capacidade de geração de caixa operacional, explicando as dificuldades de financiamento e a rápida alavancagem patrimonial, no período recente, por duas das três empresas que dominam o setor no país.

Como fator, extra-operacional, as judicializações tornaram-se um componente estrutural relevante dos custos do setor, consumindo cerca de 7,5% da Receita Operacional Líquida das companhias e superando US$ 800 milhões em 2025. Na última década, o número de novos processos cresceu mais de 200%, alcançando cerca de 545 mil ações no ano, com uma taxa de condenação que atingiu 94%, 11 p.p. acima de 2015. Como resultado, o custo total das judicializações aumentou 113% em dez anos, elevando o custo por passageiro para US$ 7,80 por voo, equivalente à cerca de 7% da tarifa média, pressionado tanto pelas novas provisões quanto pela atualização monetária das condenações, que já respondem por 31% desse total.

Em 2025, o Brasil concentrou 98,5% das ações judiciais contra companhias aéreas no mundo, segundo a IATA (International Air Transport Association), equivalendo a 1 processo a cada 1,2 voo, contra 1 a cada 8 mil voos no restante do mundo, resultando em um custo por passageiro 35,4 vezes superior à média internacional. Isso se deve, por um lado, as características do arcabouço jurídico, que admite a configuração de dano moral sem exigência de prova específica, e, de outro, a expansão de modelos digitais especializados (Lawtechs), que utilizam de alta tecnologia para identificar, adquirir e acionar passagens com potencial litigioso em larga escala.

Como um todo, o cenário descrito na análise dos custos estruturais do setor é fruto da deterioração das condições macroeconômicas na última década, combinando pesados ciclos de desvalorização cambial, períodos de juros externos elevados, escalada da SELIC no Brasil nos anos recentes e estagnação da demanda por serviços aéreos, levando à forçosa redução das margens operacionais e à queda da produtividade média do setor, dependente de contínuos ganhos de escala.

Destacamos, neste ponto, o comportamento da demanda e sua relação com o crescimento da renda agregada da sociedade. O crescimento do PIB e da renda média real ampliam de maneira expressiva a demanda e as receitas, evidenciando o caráter pró-cíclico do setor: a aviação se expande com a prosperidade e retrai-se com a perda de dinamismo econômico. A taxa de câmbio e os juros também influenciam diretamente o comportamento do consumidor, seja pelo encarecimento de passagens, fretes e cargas, seja pela compressão do orçamento das famílias e encarecimento do crédito de curto prazo para as empresas. Assim, a mesma macroeconomia que pressiona os custos é também aquela que condiciona, em grande medida, a formação da receita das empresas aéreas.

Esse quadro reflete características estruturais do setor: como sintetizado na Tabela 2, as variações de custos no curto prazo acumulam efeitos no médio e longo prazo, dificultando a coordenação dos investimentos e o controle do endividamento, enquanto o elevado peso dos custos de origem externa — responsáveis por 51,8% do impacto imediato — submete a indústria a ciclos de expansão e contração de elevada intensidade.

.

No total, 56% do impacto das variações de custos concentra-se no curtíssimo prazo (até 30 dias), exigindo que a precificação acompanhe simultaneamente os preços internacionais dos insumos e o comportamento da demanda, altamente sensível a essas oscilações. Isso explica a elevada descontinuidade de oferta: em fases de retração, as tarifas e as margens caem rapidamente com a intensificação da competição por preços, enquanto nos períodos de expansão da demanda torna-se possível elevar tarifas-médias, taxas de ocupação e margens operacionais, gerando ciclos de caixa positivos.

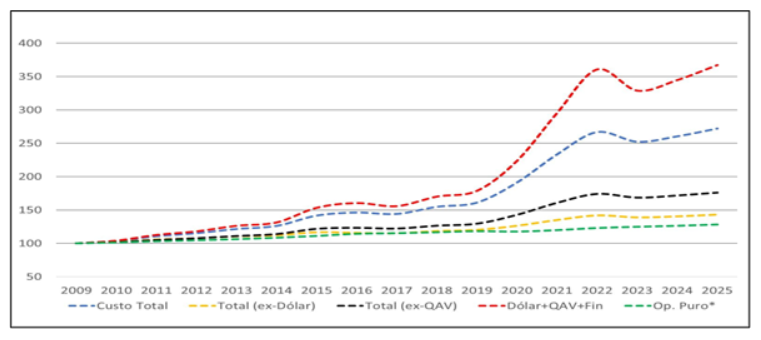

Estes elementos reforçam a argumentação anterior acerca da dependência do setor em relação aos ciclos macroeconômicos. No período analisado, entre 2009 e 2025, é possível identificar quatro ciclos distintos, conforme apresenta o Gráfico 1:

.

Entre 2009 e 2014, prevaleceu um ciclo de expansão com ganhos de escala, produtividade e margens, favorecido pela apreciação cambial. O período de 2015 a 2019 foi marcado por recessão econômica, estagnação da demanda e compressão de margens, em meio à forte desvalorização cambial e ao aumento do custo do combustível. Entre 2020 e 2022, a pandemia provocou uma queda abrupta da demanda e das receitas, combinada a choques de custos e elevação dos juros, levando a um forte consumo de caixa e à alavancagem recorde do setor, quando a dívida líquida atingiu 2,4 vezes a Receita Operacional Líquida (ROL). Já a partir de 2023, observa-se uma recuperação gradual da demanda e das receitas, que recompôs cerca de 60% das perdas acumuladas nos ciclos anteriores, com elevação das margens de lucro e desalavancagem financeira, refletida na redução da dívida líquida para cerca de 1,25 vez a ROL.

Para além da estrutura do setor e das variáveis macroeconômicas, o arcabouço institucional molda diretamente a eficiência operacional da aviação nacional. Segundo a OCDE, no Brasil, as regras de jornada e de período de serviço, embora orientadas por objetivos de segurança, são mais restritivas do que em outras jurisdições e, combinadas às limitações à contratação de tripulantes estrangeiros, reduzem a flexibilidade operacional, exigindo maior tripulação para sustentar a mesma frota, elevando estruturalmente o custo por voo e por assento, com efeitos sobre o aproveitamento dos ativos e competitividade. O próprio estudo estima que a revisão desse arcabouço pode gerar ganhos entre R$ 700 milhões e R$ 1 bilhão por ano, ao reduzir custos e preços, preservados os padrões de segurança.

Desta forma, a dinâmica estrutural revelada pelos movimentos cíclicos do setor aéreo brasileiro registra a forte dependência do comportamento internacional dos preços dos insumos e o difícil manejo das margens operacionais a partir de uma demanda altamente flexível ao nível de renda dos consumidores e, ao mesmo tempo, demonstra a insuficiência das políticas públicas direcionadas ao setor, o que limita sobremaneira os ganhos de escala e o planejamento de longo prazo.

A tributação é, neste aspecto, um fator estrutural relevante, pois seu aumento eleva diretamente o custo total — sobretudo via combustível e despesas financeiras — e, em um ambiente internacional altamente competitivo, impõe uma perda objetiva de competitividade à aviação brasileira frente a operadores sediados em jurisdições mais favoráveis. As assimetrias entre tributações estaduais também distorcem o planejamento operacional e a localização de hubs, com potenciais prejuízos ao atendimento da demanda. Esse quadro reforça a necessidade de uma agenda consistente de políticas públicas, voltada à racionalização tributária sobre insumos essenciais, ao fortalecimento do financiamento de longo prazo, à redução da volatilidade macroeconômica e à construção de um ambiente regulatório e jurídico previsível e estável, objetivando reduzir os custos com litígios.

Destaca-se a necessidade da criação de um mecanismo semelhante ao utilizado no mercado de combustíveis automotivos, idealizado para suavizar impactos da variação cambial ou choques de oferta. Para proteger o setor de variações bruscas nos preços do QAV, altamente relevantes em sua estrutura de custos, a proposta é que a Petrobrás, o BNDES e o Ministério dos Transportes criem um fundo, formado a partir de um mix pactuado de recursos públicos, dos operadores aeroportuários e das próprias companhias aéreas, destinado a absorver e diferir no tempo as variações dos preços do QAV, tornando mais preciso o planejamento de custos e receitas do setor.

A aviação é, por definição, essencial para a promoção da integração nacional e da inserção competitiva do país na economia global. Os próprios dados revelam, contudo, que sem um arcabouço macroeconômico e institucional mais favorável, o setor seguirá operando sob permanente tensão entre custos globais em dólar e uma demanda doméstica sensível ao ciclo econômico — limitando, estruturalmente, o potencial de crescimento do setor e seu papel no desenvolvimento econômico do país.